Z podatkowego punktu widzenia coraz większe znaczenie ma dokładne i rzetelne określenie czy podmiot, z którym współpracujemy, jest podmiotem powiązanym. Podmioty powiązane mają dodatkowe obowiązki w zakresie dokumentowania cen. Dodatkowo, od 1 października 2020, transakcje między podmiotami powiązanymi będą musiały być oznaczane w ewidencji sprzedaży a potem w pliku JPK_V7M.

Jaka jest definicja podmiotów powiązanych?

Definicja opisuje kilka sposobów powiązania.

- Podmioty, z których jeden podmiot wywiera znaczący wpływ na co najmniej jeden inny podmiot

- Podmioty (dwa lub więcej) na które znaczący wpływ wywiera ten sam lub inny podmiot albo małżonek, krewny lub powinowaty do drugiego stopnia osoby fizycznej wywierającej znaczący wpływ na co najmniej jeden podmiot

- spółka niemająca osobowości prawnej i jej wspólnicy

- podatnik i jego zagraniczny zakład, a w przypadku podatkowej grupy kapitałowej – spółka kapitałowa wchodzącą w jej skład i jej zagraniczny zakład

Definicja jest oparta na „znaczącym wpływie”. Przez to pojęcie rozumie się:

- posiadanie bezpośrednio lub pośrednio co najmniej 25%:

- udziału w kapitale

- praw głosu w organach kontrolnych, stanowiących lub zarządzających

- udziałów lub praw do udziału w zyskach lub majątku lub ich ekspektatywy, w tym jednostek uczestnictwa i certyfikatów inwestycyjnych

- faktyczną zdolność osoby fizycznej do wpływania na podejmowanie kluczowych decyzji gospodarczych przez osobę prawną lub jednostkę organizacyjną nieposiadającą osobowości prawnej

- pozostawanie w związku małżeńskim albo występowanie pokrewieństwa lub powinowactwa do drugiego stopnia.

Definicja jest jak widać dość trudna. Najprościej będzie przedstawić powiązania na przykładach.

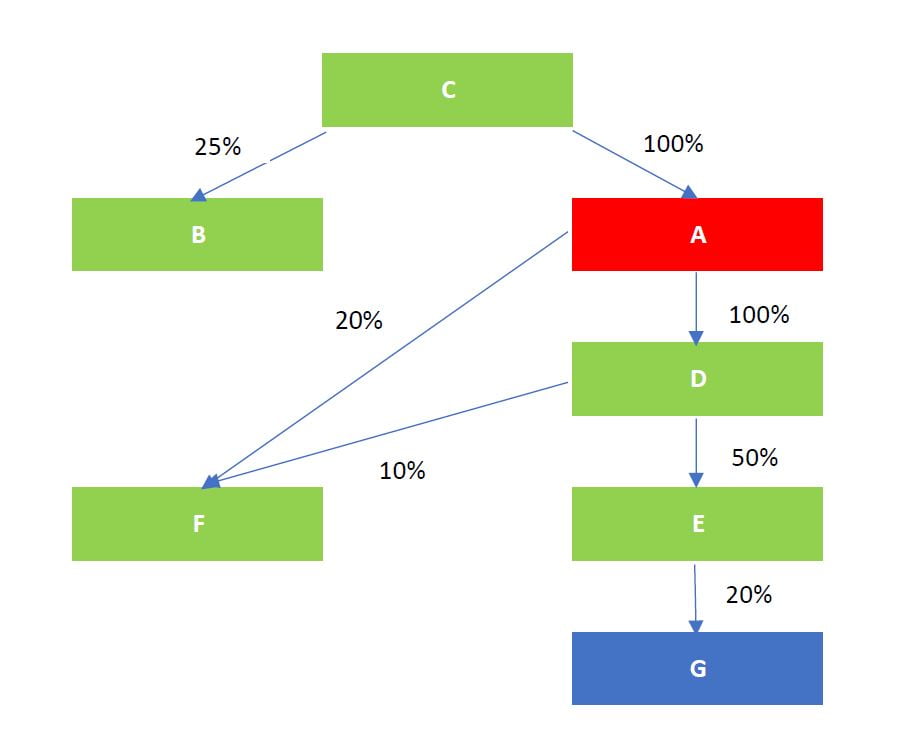

Przykład 1

Na obrazku są pokazane podmioty oraz ich procentowe udziały w innych podmiotach. Weźmy pod uwagę podmiot A. Z którymi podmiotami i dlaczego jest on powiązany?

- A jest powiązany z C, gdyż C posiada 100% udziałów w A

- A jest powiązany z B, gdyż istnieje inny podmiot (jest nim C), który posiada znaczący wpływ (co najmniej 25% udziałów) na B oraz na A

- A jest powiązany z D, gdyż posiada w nim 100% udziałów

- A jest powiązany z E, gdyż podmiot zależny od A (podmiot D) posiada ponad 25% udziałów w E

- A jest powiązany z F, gdyż łączne udziały jakie posiada w F wynoszą więcej niż 25%. Jest to 20% samodzielnego udziału oraz 10% udziału przez podmiot D

Natomiast podmiot A nie jest powiązany z podmiotem G, gdyż łączne udziały jakie pośrednio w nim posiada wynoszą mniej niż 25%.

Przykład 2

Jan Kowalski posiada:

- Jednoosobową działalność gospodarczą

- 50% udziałów w spółce cywilnej

- Prawo do podejmowania decyzji jako Prezes Zarządu spółki z o.o.

Wszystkie transakcje między wszystkimi tymi podmiotami będą traktowane jak transakcje między podmiotami powiązanymi, gdyż na każdy z podmiotów znaczący wpływ wywiera Jan Kowalski

Przykład 3

Jan Kowalski jest członkiem zarządu spółki A, a jego dziadek Wiktor Kowalska jest członkiem zarządu spółki B. Spółki nie posiadają powiązań kapitałowych, ale z uwagi na fakt powiązań rodzinnych (drugi stopień pokrewieństwa) spółki A i B są powiązane.

Podobna sytuacja będzie zachodzić między małżonkami, rodzicem a dzieckiem, rodzeństwem oraz krewnymi w linii bocznej do drugiego stopnia. Osoby spokrewnione do drugiego stopnia ZAWSZE wywierają „znaczący wpływ”, więc transakcje między nimi ZAWSZE są transakcjami między podmiotami powiązanymi.

Skutki praktyczne

Biuro Rachunkowe nie ma żadnych – ani praktycznych, ani faktycznych – możliwości stwierdzenia czy faktura sprzedaży jego klienta jest wystawiona na podmiot powiązany czy nie. Współpracując z Biurem Rachunkowym po 1 października 2020 to klient będzie musiał oznaczać faktury dokumentujące transakcje z podmiotami powiązanymi i brać za to pełną odpowiedzialność.

UPDATE:

pokrewieństwo:

- ojciec/matka jest krewnym wstępnym pierwszego stopnia w linii prostej

- dziadkowie są krewnymi wstępnymi drugiego stopnia w linii prostej

- dziecko jest zstępnym pierwszego stopnia w linii prostej

- wnuczek/wnuczka jest zstępnym drugiego stopnia w linii prostej

- brat/siostra jest krewnym drugiego stopnia w linii bocznej

- siostrzeniec/siostrzenica/bratanek/bratanica jest krewnym trzeciego stopnia w linii bocznej

powinowactwo:

- teść i teściowa to powinowaci pierwszego stopnia w linii prostej

- szwagier i szwagierka to powinowaci drugiego stopnia w linii bocznej

- siostrzeniec/siostrzenica/bratanek/bratanica małżonka to powinowaty trzeciego stopnia w linii bocznej.