Polski Ład, który ma obowiązywać od przyszłego roku, niesie ze sobą zwiększenie obciążeń podatkowych dla większości przedsiębiorców. Osoby zarządzające firmami rozpoczynają poszukiwania alternatywnych form prowadzenia działalności gospodarczej; takich, które pozwolą im zachować podobny poziom opodatkowania jak w bieżącym roku. W szczególności alternatywy poszukują przedsiębiorcy opłacający podatek liniowy, których podatki mają wzrosnąć o około 5 punktów procentowych.

Alternatywą może okazać się założenie spółki z ograniczoną odpowiedzialnością opłacającej ryczałt od dochodów, zwany potocznie „estońskim CIT”, a na potrzeby tego artykułu nazwanym ECIT.

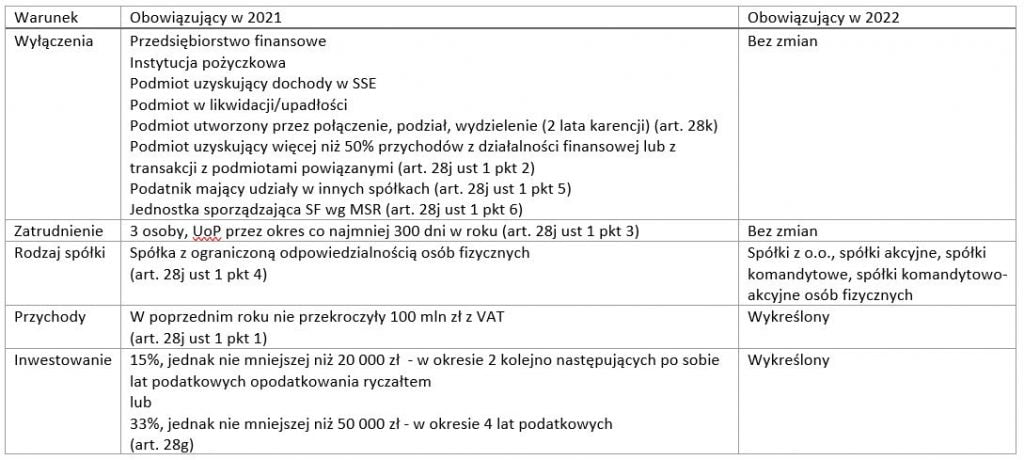

Warunki wejścia w ECIT

Nie każda spółka może być podatnikiem CIT. W roku 2022 mają obowiązywać złagodzone warunki wejścia w ECIT oraz pozostania podatnikiem. Poniższa tabela pokazuje aktualne zasady oraz podaje jakie zmiany mają nastąpić w 2022 roku.

Stawka podatku

Według projektu ustawy ECIT ma wynosić odpowiednio:

- mały podatnik oraz podatnik rozpoczynający działalność: 10%

- inny podatnik: 20%

Wypłata dywidendy

Osoby fizyczne będące wspólnikami lub udziałowcami spółek płacących ECIT i otrzymujące dywidendę, będą od tej dywidendy płacić podatek w wysokości 19%, który będzie pomniejszany o 90% (w przypadku małego lub nowego podatnika) lub 70% (w przypadku innego podatnika) kwoty odpowiadającej iloczynowi procentowego udziału wspólnika w zysku spółki liczonego na dzień nabycia przez niego prawa do wypłaty podzielonego zysku i należnego ryczałtu od dochodów spółek z zysku podzielonego tej spółki, z którego przychód ten został uzyskany – w przypadku przychodów z podzielonego zysku wypłaconych z zysków spółki opodatkowanych zgodnie z art. 28o ust. 1 pkt 1 ustawy o podatku dochodowym od osób prawnych.

Przykład:

Spółka posiada 2 udziałowców, każdy ma 50% udziałów. Spółka wypłaca dywidendę 100.000zł z zysku opodatkowanego ECIT.

ECIT zapłacony przez spółkę: 100.000 x 10% = 10.000 zł

Dywidenda przypadająca na wspólnika: 50% x (100.000 – 10.000) = 45.000 zł

Podatek od dywidendy: (45.000 x 19%) – (90% x 50% x 10.000) = 8.550 – 4.500 = 4.050 zł

Łączny podatek zapłacony przez spółkę i wspólników: 10.000 + 2 x 4.050 = 18.100 zł

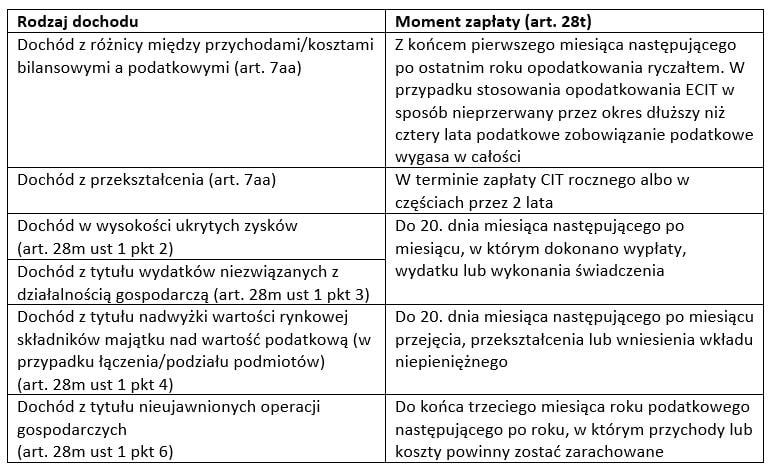

Dochód do opodatkowania w trakcie roku

Spółka objęta ECIT może w trakcie roku podatkowego oraz po jego zakończeniu płacić ryczałt od innych operacji gospodarczych. Ich zestawienie znajduje się w tabeli poniżej. Ze względu na nieprecyzyjne określenie większości z nich podatnik powinien zachować szczególną ostrożność w kwalifikacji kosztów w trakcie roku podatkowego.

Przez ukryte zyski, o których mowa w ust. 1 pkt 2, rozumie się świadczenia pieniężne, niepieniężne, odpłatne, nieodpłatne lub częściowo odpłatne, wykonane w związku z prawem do udziału w zysku, inne niż podzielony zysk, których beneficjentem, bezpośrednio lub pośrednio, jest udziałowiec, akcjonariusz albo wspólnik lub podmiot powiązany bezpośrednio lub pośrednio z podatnikiem lub z tym udziałowcem, akcjonariuszem albo wspólnikiem, w szczególności:

- kwotę pożyczki (kredytu) udzielonej przez podatnika udziałowcowi, akcjonariuszowi albo wspólnikowi oraz odsetki, prowizje, wynagrodzenia i opłaty od pożyczki (kredytu) udzielonej przez te podmioty podatnikowi,

- nadwyżkę wartości rynkowej transakcji ponad ustaloną cenę tej transakcji,

- równowartość zysku przeznaczonego na podwyższenie kapitału zakładowego,

- darowizny, w tym prezenty i ofiary wszelkiego rodzaju oraz wydatki na reprezentację

Natomiast nie zalicza się do ukrytych zysków wynagrodzeń dla członków zarządu w części, w jakiej suma tych wynagrodzeń i zasiłków wypłacona w danym miesiącu danej osobie nie przekracza pięciokrotności średniego miesięcznego wynagrodzenia wypłacanego przez podatnika w spółce, nie więcej jednak niż pięciokrotności przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw, przy czym średnie i przeciętne miesięczne wynagrodzenie ustala się za miesiąc poprzedzający miesiąc dokonania wypłat osobie fizycznej.

Obowiązki sprawozdawcze

Aby korzystać z ECIT, spółka musi w terminie do końca pierwszego miesiąca, w którym ma być opodatkowana tym podatkiem, złożyć zawiadomienie o wyborze tej formy opodatkowania. Wzór druku określa Minister Finansów.

Osoba fizyczna – udziałowiec lub akcjonariusz spółki opłacającej ECIT oświadczenie, według ustalonego wzoru, o podmiotach, w których posiada, bezpośrednio lub pośrednio, co najmniej 5% udziałów w kapitale, ogółu praw i obowiązków, tytułów uczestnictwa w funduszu inwestycyjnym lub instytucji wspólnego inwestowania lub innych praw majątkowych związanych z prawem do otrzymania świadczenia jako założyciel (fundator) lub beneficjent fundacji, trustu lub innego podmiotu albo stosunku prawnego o charakterze powierniczym, w terminie do końca pierwszego miesiąca każdego roku podatkowego podatnika, w którym stosuje opodatkowanie ryczałtem, a w przypadku zmiany stanu faktycznego – w terminie 14 dni od dnia zaistnienia tych zmian. W oświadczeniu nie ujmuje się podmiotów, z którymi podatnik nie dokonuje transakcji w żadnej formie.

Oprócz standardowych obowiązków sprawozdawczych spółki opłacające ECIT są zobowiązane do sporządzenia na ostatni dzień roku poprzedzającego opodatkowanie ECIT informacji o przychodach, kosztach, dochodzie z przekształcenia oraz podatku należnym w związku z wyborem opodatkowania ryczałtem od dochodów spółek.

Ponadto spółka ma obowiązek wyodrębnić w kapitale zakładowym kwotę zysków niepodzielonych i kwotę zysków podzielonych odniesione na kapitały, wypracowanych w latach poprzedzających opodatkowanie ECIT oraz kwotę niepokrytych strat poniesionych w latach poprzedzających pierwszy rok opodatkowania ECIT.

Informacje te są następnie przekazywane do Urzędu Skarbowego w zeznaniu rocznym oraz muszą być powielane w kolejnych Sprawozdaniach Finansowych.

(c) Tomasz Smolarek

ISBN: 978-83-956467-9-9