W roku 2020 zmienią się formaty i zakresy danych wysyłanych do Urzędów Skarbowych. Szczególnie duża zmiana czeka nas w podatku VAT, gdzie plik JPK_VAT, który ulegnie przemianie w JPK_V7M.

Ogólny opis zmiany

Każdy przedsiębiorca ma obowiązek elektronicznego przekazywania deklaracji VAT (druk VAT-7) oraz dodatkowo ewidencji zakupów i sprzedaży w postaci pliku JPK_VAT. Obowiązki te wykonują za przedsiębiorców Biura Rachunkowe. Od 1 kwietnia 2020 duże firmy, a od 1 lipca wszyscy inni nie będą już wysyłać oddzielnych dwóch plików, lecz jeden, będący kompilacją deklaracji i ewidencji.

Jest to swego rodzaju ułatwienie, gdyż pamiętać będzie trzeba o jednym pliku a nie dwóch. Jednak od tej zmiany ważniejszy jest zakres danych, jaki będzie prezentowany w nowych strukturach JPK_V7M. A zakres prezentowanych informacji może przerażać.

Nowe oznaczenia w pliku JPK_V7M

Plik JPK_V7M zawierać będzie dodatkowe oznaczenia dla każdej pozycji w rejestrze sprzedaży. Oznaczeń tych jest kilkanaście a do jednej pozycji może być przypisanych wiele oznaczeń.

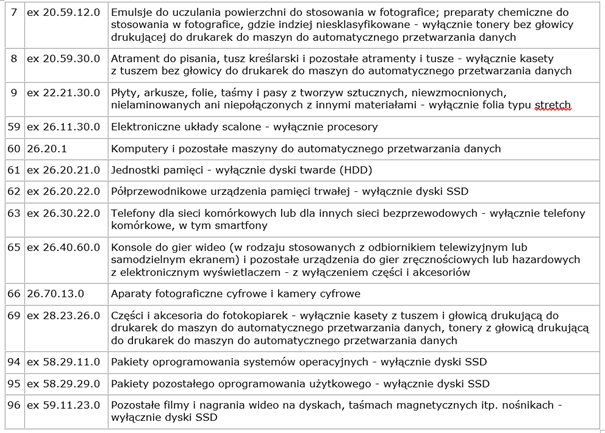

Część z nich jest dość prostych, np. „01” odnosić się ma do „alkoholu etylowego, piwa, wina, napojów fermentowanych i wyrobów pośrednich, w rozumieniu przepisów o podatku akcyzowym”.

Jednak większość jest nieco bardziej skomplikowana. Przykładowo oznaczenie „06” odnosić się ma do „urządzeń elektronicznych oraz części i materiałów do nich, wyłącznie określonych w poz. 7-9, 59-63, 65, 66, 69 i 94-96 załącznika nr 15 do ustawy”. Konia z rzędem temu, kto na podstawie zapisu ustawowego będzie w stanie stwierdzić o jakie produkty chodzi. My rozszyfrowaliśmy ten zapis. Oto obrazek prezentujący ten zakres danych:

Na końcu tego artykułu zamieszczamy pełną listę kodów z rozwinięciem. Mamy nadzieję że jest poprawna, aczkolwiek jej przygotowanie jest wyjątkowo trudne.

Jeśli wystawiasz faktury to prosimy, przejrzyj kody i ich rozwinięcie, a następnie zadaj sobie pytanie: czy sprzedajesz towary znajdujące się w którejś z grup? Ile czasu zajęło ci przeanalizowanie swojego asortymentu? I czy jesteś w 100% pewien poprawności swojej analizy? Wcześniej czy później będziesz musiał zapoznać się z oznaczeniami.

Do jakich dokumentów będą przypisywane kody?

Powyżej omówione kody będą przypisywane do wszystkich pozycji rejestru sprzedaży VAT.

Pozycją rejestru będzie na przykład raport fiskalny, do którego z pewnością w sklepach będzie przypisanych kilka oznaczeń.

Pozycją rejestru będzie też faktura sprzedaży, na której może być telefon komórkowy albo komputer. Taka faktura również będzie musiała posiadać specjalne oznaczenie.

Kto będzie dokonywał oznaczeń?

Trudno się spodziewać by robiło to Biuro Rachunkowe. Księgowy wprawdzie ma ogólne pojęcie o tym, czym zajmuje się jego klient, ale z pewnością nie będzie w stanie odróżnić „wyrobów płaskich walcowanych, o szerokości >= 600 mm, ze stali niestopowej, platerowanych, powlekanych lub pokrywanych” od „prętów ciągnionych na zimno oraz kątowników, kształtowników i profili, ze stali niestopowej”.

To klient biura będzie musiał oznaczyć faktury, a księgowy jedynie te oznaczenia przenieść do ewidencji VAT. Szykujcie się, klienci, na masę dodatkowej roboty.

Czy oznaczenia będą się „automatycznie przenosiły” z systemu fakturującego klienta?

Wymiana danych między klientem a Biurem Rachunkowym odbywa się najczęściej w oparciu o pliki JPK_VAT lub JPK_FA. Jednak w strukturach tych plików nie pojawią się dodatkowe pola na oznaczenia literowo-cyfrowe. Oznacza to, że nie ma technicznych możliwości, by oznaczenia te przeniosły się automatycznie do systemu księgowego Biura.

Jak do zmiany musi przygotować się każdy sprzedawca?

Jeśli jesteś przedsiębiorcą, to przed dostarczeniem dokumentów do biura będziesz musiał przejrzeć wszystkie wystawione przez siebie faktury i zdecydować czy i jakie oznaczenia im przypisać. Nieprzypisywanie oznaczeń też jest swego rodzaju decyzją i też trzeba będzie ją podjąć.

Będziesz musiał zapoznać się z listą oznaczeń i jej rozwinięciem, zrozumieć ją i w dużej mierze zapamiętać.

Będziesz musiał zarezerwować czas na poprawne oznaczenie faktur.

Będziesz musiał wspólnie z Biurem Rachunkowym ustalić sposób opisywania oznaczeń na fakturze. Przykładowo:

- Czy oznaczenie ma się pojawić z przodu faktury czy z jej drugiej strony? Księgowy może niechętnie podchodzić do dziesiątek faktur, które trzeba „oglądać z dwóch stron”.

- Czy brak oznaczenia wynika z pominięcia faktury czy po prostu dana faktura nie kwalifikuje się do oznaczenia jej w jakikolwiek sposób?

- Czy wiesz, że oznaczenia powinny być wykonane w sposób trwały (długopisem)?

- Jak księgowy ma je odnaleźć na fakturze? Czy będzie do tego dedykowane miejsce, czy też opiszesz je „jak popadnie”? Ile czasu zajmie księgowemu ich odnalezienie?

Będziesz zapewne też musiał też wspólnie z Biurem Rachunkowym wypracować nową cenę za usługę. Przeniesienie oznaczeń z dokumentów papierowych do programów księgowych musi trwać jakiś czas. Przy jednym czy dwóch dokumentach zapewne nie będzie stanowić to problemu, jednak jeśli wystawiasz setki faktur miesięcznie, nie łudź się, że wpisanie setek oznaczeń do komputera odbędzie się bezkosztowo.

Jakie grożą konsekwencje za niepoprawne oznaczenie dokumentów?

W ustawie zapisano karę administracyjną w wysokości 500zł za każdy błąd, uniemożliwiający sprawdzenie poprawności prowadzenia ewidencji i nieskorygowany w ciągu 14 dni od wezwania przez Urząd.

Niestety, nikt nie wyjaśnił, czy brak oznaczeń jest błędem dużej wagi, za którego popełnienie grozi 500zł. Warto jednak zauważyć, że kara administracyjna 500zł może dotyczyć każdego brakującego oznaczenia, a nie po prostu „braku oznaczeń”. W przypadku setek faktur możliwe jest bankructwo firmy po pierwszym miesiącu niestosowania oznaczeń, w wyniku nałożenia kar administracyjnych.

ISBN: 978-83-956467-0-6