Remanent to potoczna nazwa spisu z natury składników majątkowych przedsiębiorcy. Nazywany jest on również często inwentaryzacją. Jest to obowiązkowy element w prowadzeniu dokumentacji księgowej. W spisie z natury składników majątkowych wymienia się wszystkie elementy majątku pozostające we władaniu firmy oraz ich wycenę.

Obowiązek sporządzania spisu z natury uwarunkowany jest przez Rozporządzenie Ministra Finansów z dnia 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów.

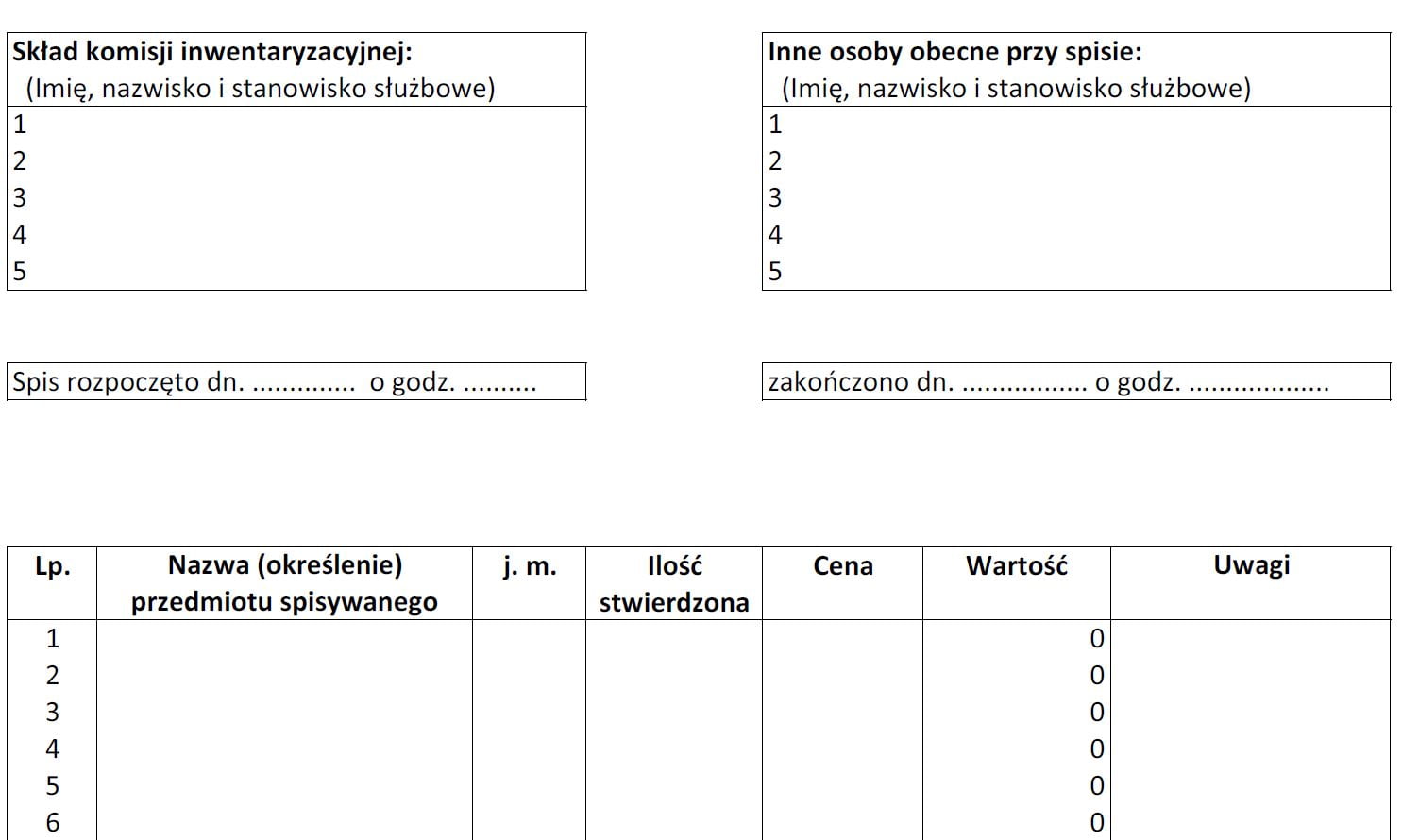

Jakie dane powinny znaleźć się w remanencie?

Spis z natury powinien zawierać co najmniej następujące dane:

- Imię i nazwisko właściciela zakładu (nazwę firmy),

- Datę sporządzenia spisu,

- Numer kolejny pozycji arkusza spisu z natury,

- Szczegółowe określenie towaru i innych składników,

- Jednostkę miary,

- Ilość stwierdzoną w czasie spisu,

- Cenę w złotych i groszach za jednostkę miary,

- Wartość wynikającą z przemnożenia ilości towaru przez jego cenę jednostkową,

- Łączną wartość spisu z natury,

- Klauzulę „Spis zakończono na pozycji…”,

- Podpisy osób sporządzających spis,

- Podpis właściciela zakładu (wspólników)

Co wykazujemy w remanencie?

Towary handlowe – to wyroby przeznaczone do sprzedaży w stanie nieprzerobionym

Materiały podstawowe – to materiały, które w procesie produkcji lub przy świadczeniu usług stają się główną substancją gotowego wyrobu

Materiały pomocnicze – to materiały niebędące materiałami podstawowymi, które są zużywane w związku z działalnością gospodarczą i bezpośrednio oddają wyrobowi swoje właściwości,

Wyroby gotowe – to wyroby własnej produkcji, których proces przerobu został całkowicie zakończony

Produkcja w toku – produkty lub usługi w fazie tworzenia, na które poniesiono nakłady finansowe (zakupione materiały lub usługi obce, zapłacone lub należne wynagrodzenia pracowników itp.), lecz które nie osiągnęły jeszcze statusu wyrobów gotowych

Braki – to m.in. towary handlowe, które na skutek uszkodzenia lub zniszczenia w czasie transportu bądź magazynowania utraciły częściowo swą pierwotną wartość,

Odpady – to materiały, które na skutek procesów technologicznych lub na skutek zniszczenia albo uszkodzenia utraciły całkowicie swą pierwotną wartość użytkową.

Jak wycenić remanent?

Po sporządzeniu remanentu należy go wycenić.

Towary handlowe, materiały podstawowe i pomocnicze wycenia się według cen zakupu albo według cen rynkowych z dnia sporządzenia spisu, jeżeli są one niższe od cen zakupu (np. ze względu na uszkodzenie towaru)

Półwyroby (półfabrykaty), wyroby gotowe i braki własnej produkcji wycenia się na podstawie kosztów ich wytworzenia odpady użytkowe, które w toku działalności utraciły swoją pierwotną wartość użytkową, wycenia się według wartości wynikającej z oszacowania uwzględniającego ich przydatność do dalszego użytkowania

Produkcję niezakończoną (w działalności usługowej i produkcyjnej) wycenia się według kosztów wytworzenia, jednak wartość ta nie może być niższa od kosztów materiałów bezpośrednio zużytych do produkcji

Produkcję zwierzęcą wycenia się według cen rynkowych z dnia sporządzenia spisu, uwzględniając gatunek, grupę i wagę zwierząt.

Cena zakupu to cena, jaką nabywca płaci za zakupione składniki majątku, pomniejszoną o podatek od towarów i usług, podlegający odliczeniu zgodnie z odrębnymi przepisami, a przy imporcie powiększoną o należne cło, podatek akcyzowy oraz opłaty celne dodatkowe, obniżoną o rabaty opusty, inne podobne obniżenia, w przypadku zaś otrzymania składnika majątku w drodze darowizny lub spadku – wartość odpowiadającą cenie zakupu takiego samego lub podobnego składnika,

Koszt wytworzenia to wszelkie koszty związane bezpośrednio i pośrednio z przerobem materiałów, wyłączeniem kosztów sprzedaży wyrobów gotowych i usług,

Czynny płatnik VAT wycenia zakupione na fakturę VAT materiały i towary, od których przysługiwało prawo odliczenia podatku VAT, według cen netto. W pozostałych przypadkach podatnik wycenia pozycje spisu z natury według wartości brutto.

Garść przydatnych uwag

Wartość remanentu na koniec roku odejmuje się od kosztów, czyli ma on wpływ na dochód za cały rok. Nie warto robić dużych zakupów towarów pod koniec roku.

Spisu nie zanosimy do Urzędu Skarbowego, dołączamy do innych dokumentów księgowych i przechowujemy 5 lat.

Wyceny remanentu należy dokonać w ciągu 14 dni od dnia jego sporządzenia. W styczniu do każdej firmy handlowej, usługowej czy produkcyjnej mogą przyjść pracownicy US i zażądać okazania remanentu. Sporządzić spis z natury trzeba przed otworzeniem sklepu w nowym roku. Zgodnie z przepisami nie możemy rozpocząć sprzedaży w nowym roku, jeśli nie spisaliśmy stanu towarów.

Wartość remanentu na dzień 31 grudnia jest jednocześnie wartością remanentu na dzień 1 stycznia kolejnego roku.

Przykładowy wzór arkusza spisu z natury:

https://smolarek.biz.pl/wp-content/uploads/2015/06/Arkusz-spisu-z-natury.xlsx