- Kiedy można lub trzeba wystawić się dany rodzaj faktury?

- Jakie elementy są obowiązkowe na danym rodzaju dokumentu?

- Co warto uwzględnić w treści faktury, by była ona zrozumiała dla odbiorcy i księgowego?

PROFORMA

Należy zaznaczyć, że proforma nie jest fakturą w znaczeniu przepisów podatkowych, zatem jej wystawienie nie powoduje obowiązku zapłaty jakiegokolwiek podatku.

Kiedy można wystawić fakturę proforma? Najczęściej wystawia się ją jako potwierdzenie przyjęcia zamówienia. Taki dokument mówi nabywcy, że gdy zapłaci konkretną kwotę, jego usługa zostanie zrealizowana. Niektórzy oczekują też dokumentu proforma z podanym numerem rachunku bankowego, by na jego podstawie przelewem dokonać przedpłaty.

Ze względu na to, że proforma nie jest dokumentem księgowym, nie ma określonego w przepisach wzorca. Najważniejsze jest to, by była zrozumiała dla wystawcy i odbiorcy.

FAKTURA ZALICZKOWA

Fakturę zaliczkową należy obowiązkowo wystawić po otrzymaniu części zapłaty za towar lub usługę. Oznacza to, że jeżeli wystawiliśmy proformę i otrzymaliśmy częściową zapłatę, mamy obowiązek wystawić fakturę na tą zaliczkę. Jednocześnie powstaje obowiązek podatkowy, czyli musimy odprowadzić VAT w ustawowym terminie.

Jakie elementy są obowiązkowe na fakturze zaliczkowej? Są to oczywiście wszystkie elementy, jakie umieszcza się na zwykłej fakturze, czyli między innymi data wystawienia, numer kolejny, nazwy, adresy i numery NIP sprzedawcy i odbiorcy. Na fakturze zaliczkowej musi ponadto pojawić się informacja o zamawianym towarze lub usłudze z rozbiciem na kwoty netto, VAT i brutto.

Dodatkowo faktura zaliczkowa powinna zawierać otrzymaną kwotę zapłaty oraz obowiązkowo rozbicie tej kwoty na wyliczoną część netto i VAT. Wyliczenie odbywa się metodą „w stu”, czyli przyjmując, że otrzymana zaliczka jest kwotą brutto. Tak wyliczony podatek będzie wykazywany w deklaracji VAT.

Może się zdarzyć, że nabywca kilkukrotnie wpłaca zaliczki przed otrzymaniem towaru lub usługi. W tej sytuacji należy za każdym razem wystawić kolejną fakturę zaliczkową, w podobny sposób rozbijając ją na część netto i VAT.

Warto zapamiętać, że fakturę zaliczkową wystawia się zawsze, jeżeli występuje przedpłata. Może ona obejmować nawet całość kwot wynikających z zamówienia. Ważne jest jednak to, że zapłata występuje przed dokonaniem dostawy towaru lub usługi.

FAKTURA KOŃCOWA

Fakturę końcową wystawia się po dostawie towaru lub usługi. Ustawodawca nakazał – zapewne dla ułatwienia rozliczeń – by na fakturze końcowej umieszczać numery wszystkich wcześniej wystawionych faktur zaliczkowych. Jeżeli jakaś część zamówienia nie została jeszcze zapłacona, faktura końcowa powinna zawierać informację o pozostałej do opodatkowania kwocie w podatku VAT.

NAJCZĘŚCIEJ POPEŁNIANE BŁĘDY

Z naszej praktyki wynika, że podatnicy często popełniają kilka podstawowych błędów wystawiając faktury zaliczkowe i końcowe

- Brak faktur zaliczkowych. Czasami podatnicy po prostu zapominają o konieczności wystawienia faktury zaliczkowej po otrzymaniu przedpłaty. O ile całość operacji gospodarczej zamknie się w jednym miesiącu, to nie powoduje to uszczupleń podatkowych, jednak gdy przedpłata i zapłata końcowa są w różnych okresach, Urząd Skarbowy może stwierdzić, że deklaracja VAT za dany okres została sporządzona błędnie.

- Brak danych dotyczących zamawianego towaru lub usługi w cenach netto, ilości i wartości tych towarów, z rozbiciem na stawki podatku. Inaczej mówiąc, na fakturze zaliczkowej pojawia się jedynie kwota zaliczki. Jest to błąd, mogący skutkować konsekwencjami skarbowymi

- Brak informacji o wcześniejszych numerach faktur zaliczkowych na fakturze końcowej. Bez tego nie sposób ustalić wartości sprzedanych towarów lub usług

CO WARTO UMIEŚCIĆ NA FAKTURZE?

Z praktyki księgowej wiemy, że oprócz informacji obowiązkowych warto umieszczać na fakturze dodatkowe wpisy, ułatwiające życie nabywcy i księgowemu.

Wydaje się, że najważniejszym elementem będzie umieszczanie na fakturze końcowej nie tylko numerów faktur zaliczkowych, ale też kwot otrzymanych zaliczek, najlepiej z rozbiciem na stawki podatku. Dzięki temu zabiegowi jasno widać:

- Jakie kwoty podatku VAT zostały już rozliczone przez sprzedawcę i nabywcę

- Jaka jest wartość towarów lub usług

- Jaka kwota pozostała do zapłaty

PRZYKŁAD FAKTURY ZALICZKOWEJ

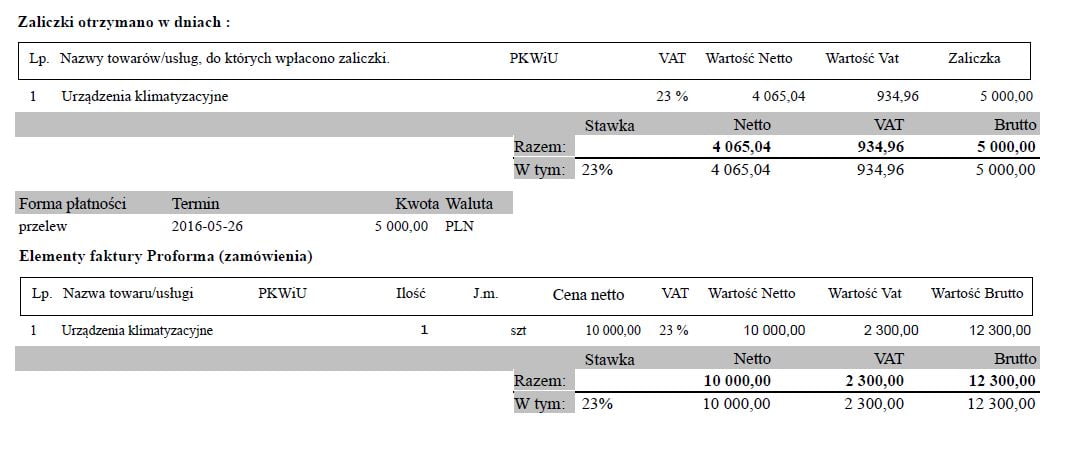

Załóżmy, że nabywca zamówił urządzenia klimatyzacyjne warte 10.000zł netto plus podatek VAT 23% w kwocie 2.300zł. Łączna wartość zamówienia to 12.300zł. Sprzedawca wystawił proformę z podanymi powyżej kwotami. Nabywca zapłacił zaliczkę w kwocie 5000zł. Jak będzie wyglądać faktura zaliczkowa?

Jak widać, są elementy obowiązkowe – wartość zamówienia z podziałem na stawki i kwoty VAT oraz wartość wpłaconej zaliczki z wyliczeniem kwoty VAT. Ponieważ zaliczkę zapłacono na podstawie proformy, informacja o tym została również umieszczona na dokumencie.

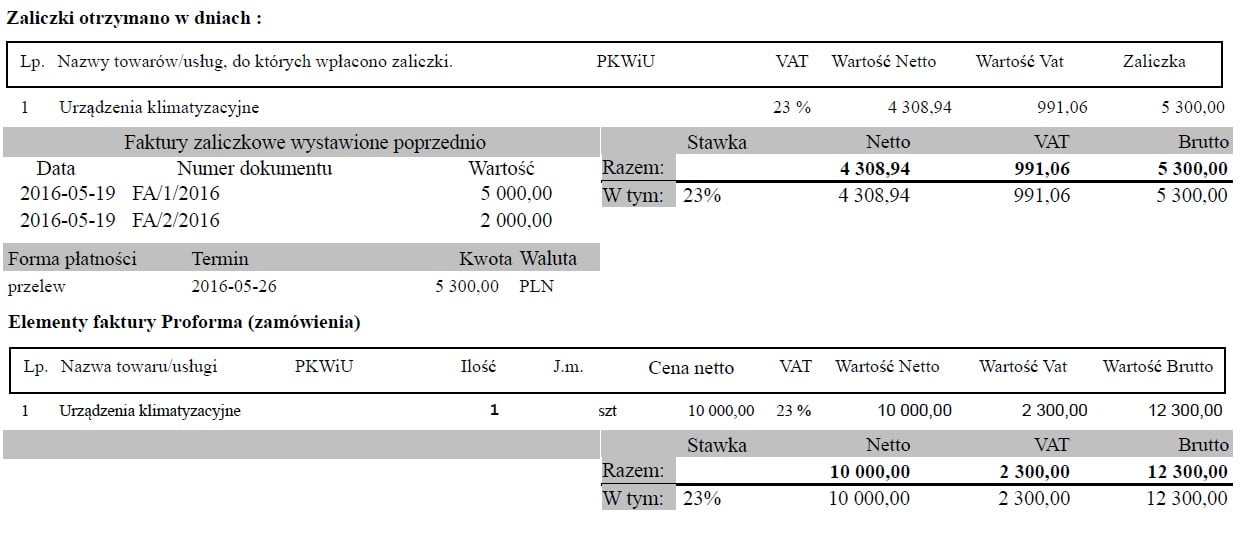

W momencie gdy nabywca wpłaca kolejną zaliczkę, dajmy na to na 2000z, należy wystawić kolejną fakturę zaliczkową. Będzie ona wyglądałaby tak:

W dalszym ciągu mamy informację o zamówieniu na 10.000zł netto i 2.300zł VATu. Jest to element stały, który nie zmienia się, niezależnie od liczby wystawionych faktur zaliczkowych. Pojawia się część dotycząca otrzymanej zaliczki, a więc kwota 2.000zł rozbita na netto i VAT. Jest też informacja dodatkowa o poprzednio otrzymanych zaliczkach i wystawionych do nich numerach faktur zaliczkowych.

Gdyby sprzedawca otrzymał kolejną zaliczkę, dajmy na to na 5300zł, miałby obowiązek wystawić kolejną fakturę zaliczkową. Wyglądałaby ona tak:

Tym razem widać już dwie faktury zaliczkowe w informacji dodatkowej. Jak widać nabywca wpłacił już całość kwoty zamówienia, choć jeszcze nie otrzymał towaru.

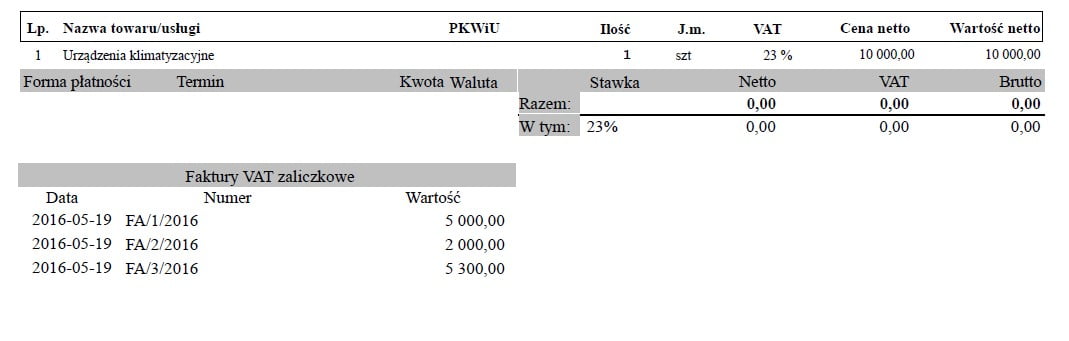

Po dostawie towaru sprzedawca wystawia fakturę końcową. Kwoty podatku VAT do rozliczenia są zerowe, bo zostały w całości rozliczone w fakturach zaliczkowych. Lista tych dokumentów pojawia się też obowiązkowo na fakturze końcowej.

FAKTURY ZALICZKOWE A ZAPŁATA W WALUCIE OBCEJ

Na koniec warto wspomnieć o przypadku, gdy zamówienie opiewa na kwoty wyrażone w walucie obcej, np. w euro. W przypadku otrzymania zaliczki w walucie obcej także należy wystawić fakturę zaliczkową, jednak podatek VAT powinien być wyrażony w złotówkach. Jak dokonać przeliczenia?

Należy ustalić średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień otrzymania zaliczki. Po tym kursie należy przeliczyć otrzymaną zaliczkę na polskie złote. Przeliczona kwota będzie podstawą do obliczenia kwot netto i VAT dla celów podatkowych.